Jeden Monat werden zig Milliarden Euro gedruckt und in den Markt gepumpt. Der Zins am Kapitalmarkt ist so niedrig wie nie und auch der Darlehenszins ist auf einem Rekordtief. Sparer müssen Renditen mit einer Null vor dem Komma akzeptieren und die Möglichkeiten, Geld gut anzulegen, sind schwierig. Etwas Gutes bringt diese Situation allerdings mit sich: Geliehenes Geld ist günstig wie nie, weshalb viele über eine Eigentumswohnung als Kapitalanlage nachdenken. Wie sich ein solches Investment rechnet und was es für Vor- und Nachteile mit sich bringt, schauen wir uns in diesem Artikel an.

Hebelwirkung nutzen

Die erste Frage, die wir klären wollen ist, warum eine Eigentumswohnung als Kapitalanlage überhaupt Sinn macht. Dazu vergleichen wir zwei Anleger: Einen, der in Aktien investiert und einen, der in Immobilien investiert. Beide Personen haben die gleiche Ausgangsposition mit einem Eigenkapital von 10.000 €. Anleger A investiert sehr erfolgreich in Aktien und schafft eine jährliche Wertentwicklung von 10 %. Darauf kann er sehr stolz sein, denn das bringt ihm einen Gewinn von 1.000 € ein. Anleger B verfolgt eine andere Strategie und investiert in eine Eigentumswohnung. Er zahlt mit seinem Eigenkapital in Höhe von 10.000 € die Kaufnebenkosten und finanziert den Kaufpreis in Höhe von 100.000 € zu 100 %. Da er in eine geprüfte Immobilie investiert hat, schafft diese ebenfalls eine Wertentwicklung von 10 %, was einem Gewinn von 10.000 € entspricht. Die Frage ist nun: Welche Strategie macht mehr Sinn?

Eine Immobilie ist die einzige Form, wirkliches Vermögen aufzubauen, denn für 1.000 € mit einem Einsatz von 10.000 € müssen schon sehr viele Dinge äußerst gut laufen — und die Frage hierbei ist, wie oft und lange das gut geht.

Immobilie steigt, das Darlehen verringert sich

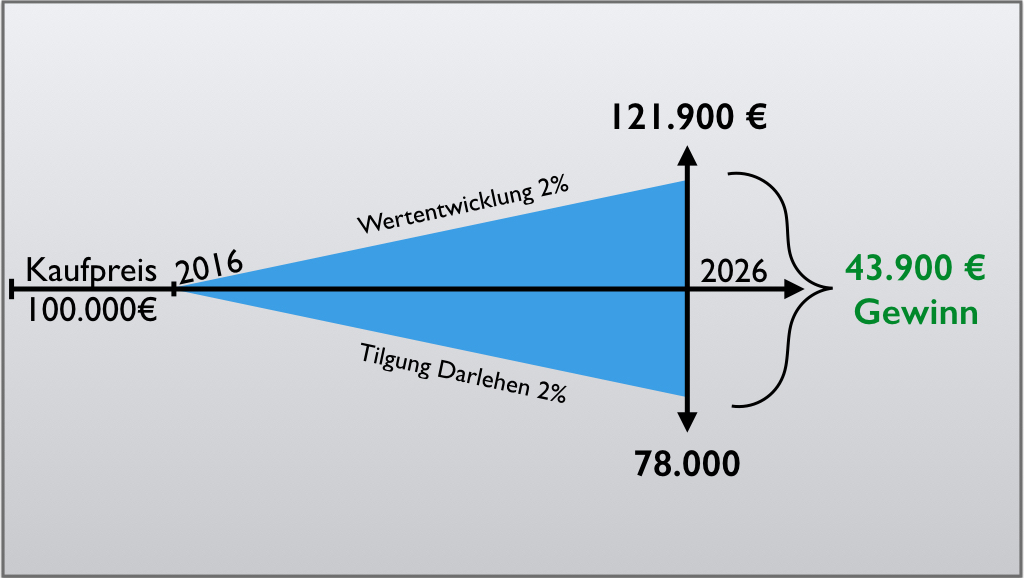

Ein weiterer Punkt, der für eine Eigentumswohnung als Kapitalanlage spricht, ist die so genannte Immobilienschere. Wenn das Darlehen von 100.000 € also wie üblich mit 2 % pro Jahr getilgt wird, sind am Ende der zehnjährigen Zinsbindung, je nach Zinssatz, noch ca. 78.000 € Restschuld offen. Im Idealfall, den wir bei den aktuellen Darlehenskonditionen haben, trägt die Mieteinnahme die Darlehensrate samt Nebenkosten wie beispielsweise Hausverwaltung und Instandhaltung.

Gleichzeitig mit der Tilgung des Darlehens steigt allerdings auch der Wert der Immobilie. Wenn wir hierbei vorsichtig mit 2 % pro Jahr kalkulieren und uns an der Inflation orientieren, ist der Wert des Objektes nach 10 Jahren auf 121.900 € gestiegen. Dabei ist 2 % eine sehr konservative Schätzung, denn bei geprüften Immobilien sieht die Wertsteigerung in der Regel besser aus. Ich selbst habe bei einem Objekt in nur zwei Jahren eine Wertsteigerung von knapp 20 % erreicht. Nichtsdestotrotz würde in der vorsichtigen Kalkulation nach zehn Jahren ein Gewinn von 43.900 € auf den Investor warten, der obendrein auch noch steuerfrei ist, denn in Deutschland sind Gewinne aus Immobilienverkäufen nach zehn Jahren Haltefrist steuerfrei.

Eigentumswohnung als Kapitalanlage und Eigenheim

Vielen kommt bei dem Gedanken, in eine Eigentumswohnung als Kapitalanlage zu investieren, die Frage auf, was eigentlich passiert, wenn man sich zusätzlich um das Thema Eigenheim kümmern möchte. Die Sorge, dass ein benötigtes Darlehen für die eigenen vier Wände nicht aufgenommen werden kann, weil bereits ein Kredit vorhanden ist, ist groß. Bei einem Immobiliendarlehen vergessen viele allerdings, dass der Belastung auch ein Wert und eine Einnahme gegenüber stehen. Es ist nicht wie bei einem Autokredit oder einer auf Raten finanzierten Couch, bei denen einfach nur die Kosten bestehen und kein nachhaltiger Wert. Grundsätzlich ist die Frage, wie das Portfolio- bzw. Finanzierungskonstrukt aufgebaut ist. Wenn ich eine Eigentumswohnung als Kapitalanlage finanziere und die Darlehensrate doppelt so hoch ist wie die Mieteinnahme, kann das dem Eigenheim einen Strich durch die Rechnung machen. Letztendlich gilt es bei der Finanzierung aus Sicht der Bank, unabhängig vom Objekt, zwei Fragen zu klären: Wie ist die Bonität des Antragstellers? Und wie sieht die Haushaltsrechnung aus? Bei der Bonität kannst du letztendlich wenig ändern. Bei deiner Haushaltsrechnung hingegen schaut die Bank, welche Belastungen du hast und wieviel am Ende nach Finanzierung des Eigenheimes übrig bleibt. Um mehr über Immobiliendarlehen zu erfahren kannst du auch gerne in meinen Blogartikel Immobiliendarlehen – Wie finanziere ich schlau reinschauen.

Einkommen aus einer Eigentumswohnung als Kapitalanlage

Viele Menschen mühen sich ab, ihr Nettoeinkommen mit Dingen wie Weiterbildungen, Essen gehen mit dem Chef, Fernstudium usw. zu erhöhen. Dabei wird Einkommen aus aktiver Arbeit in Deutschland nachteiliger behandelt als Einkommen aus Immobilien oder anderen Anlagen. Der Bruttoverdienst wird besteuert und es werden Sozialabgaben fällig. Wenn beispielsweise jemand eine Gehaltserhöhung von 100 € brutto bekommt und er einen Bruttojahresverdienst von 50.000 € hat, kommen von den 100 € nur noch ca. 60 € im Portemonnaie an. Im Gegensatz dazu wird das Einkommen, das der Investor aus einer Eigentumswohnung als Kapitalanlage bezieht, nur mit dem persönlichen Steuersatz besteuert und der Gewinn nach Verkauf ist sogar steuerfrei, wenn die zehnjährige Haltefrist um ist. Wenn wir aus der Beispielrechnung nun die 43.900 € Gewinn nach zehn Jahren auf den Monat kalkulieren, wären es 365 € NETTO mehr. Nicht berücksichtigt sind hierbei Mieterhöhungen, die innerhalb der zehn Jahren zu einem zusätzlichen Gewinn führen würden. Eine Eigentumswohnung als Kapitalanlage ermöglicht einige steuerliche Vorteile, erfahre in diesem Artikel alles über die steuerliche Betrachtung einer Immobilieninvestition: Spekulationssteuer Immobilien – Was du bei Immobilien steuerlich beachten solltest.

Die Zeiten für eine Eigentumswohnung als Kapitalanlage waren nie besser

Durch die Niedrigzinsphase haben viele Menschen, die aus Banksicht nicht zu Kapitalanlegern zählen, erstmals die Möglichkeit, in Immobilien zu investieren. Noch vor fünf Jahren wäre dies undenkbar gewesen. In Beratungsgesprächen höre ich manchmal noch, dass eine Eigentumswohnung als Kapitalanlage viel zu teuer ist und die monatliche Belastung nicht getragen werden kann. Der Gedanke kommt aus der Zeit, als die Darlehenszinsen noch höher waren. In einem Rechenbeispiel wird dies klarer. Die Wohnung aus dem ersten Beispiel kann heute für unter 1 % finanziert werden. Wir sprechen also von einem 100.000-€-Darlehen, das mit 1 % Zins und 2 % Tilgung zurückgezahlt wird. Das würde eine monatliche Rate von 250 € für den Investor bedeuten. Im gleichen Atemzug zahlt jedoch der Mieter, der in der Wohnung wohnt, eine Kaltmiete von 330 €, wovon nach Kosten wie Hausverwaltung und Instandhaltung, noch ca. 260 € beim Investor ankommen. Somit zahlt letztendlich der Mieter das Darlehen zurück. Historisch ist der Durchschnittszinssatz bei etwa 6 %. Wenn wir einen Zinssatz von nur 4 % annehmen, verändert sich die Rechnung immens. In diesem Beispiel würde die Rate 500 € pro Monat betragen, die Miete würde allerdings gleich bleiben. Somit müsste der Investor jeden Monat 250 € zusätzlich investieren. Das kann in der Realität noch funktionieren, aber spätestens bei der Kreditprüfung der Bank wird der Investor bei einem zu geringem Nettoeinkommen in der Haushaltsrechnung von der Bank nicht finanziert werden.

Durch die günstige Zinssituation ist es möglich, mit einem monatlichen Nettoverdienst ab 1.900 € eine Eigentumswohnung als Kapitalanlage anzuschaffen.

Die Mieten werden steigen

In der Praxis kommt oft die Frage auf, wie denn die Mieterwartungen sind, inwieweit diese steigen können und was realistisch ist. Mit Hilfe unseres Prüfprozesses ist eine überdurchschnittliche Mietsteigerung mehr als wahrscheinlich. Ich hab vor kurzem gerade ein Objekt in Berlin-Friedrichshain gekauft, in dem eine Mieterin seit 1984 wohnt. Den originalen Mietvertrag hatte ich noch vorliegen — sie hat eine Kaltmiete von 56 Ostmark gezahlt! Nach den zwei Währungsreformen, die es seitdem gegeben hat, wäre das heute ein Betrag von 7,50 €. Die Entwicklung und die Auswirkung der Inflation ist deutlich zu erkennen.

Eine Eigentumswohnung als Kapitalanlage ist der beste Sachwert

In den Medien tauchen regelmäßig Schlagzeilen auf, die sich mit der Eurokrise, dem Zerbrechen der EU und eventuellen Währungsreformen beschäftigen. Gerade bei solch einer Unsicherheit bezüglich des Wertes der eigenen Währung sind Sachwerte ein wichtiges Thema. Vor allem eine Eigentumswohnung als Kapitalanlage bietet hier Schutz für das Vermögen. Dieser Wert ist nämlich nicht an die Währung geknüpft. Solange dort jemand wohnt, bringt das Objekt eine Einnahme. Und in einem Punkt können wir uns sicher sein: gewohnt wird immer. Gerade am Beispiel der angesprochenen Wohnung in Berlin-Friedrichshain wird klar, dass eine Währungsreform oder sonstige politische Veränderungen diesem Investment kaum etwas anhaben können.

Wenn ich mit Kunden spreche, die vor 10 oder 20 Jahren in eine Eigentumswohnung als Kapitalanlage investiert haben und bereits eine Anschlussfinanzierung hinter sich haben, können die über die Restschuld nur lächeln. Die Inflation vermindert die Kaufkraft des Darlehens — und wer weiß, was man für 50.000 € Restschuld in 20 Jahren noch bekommt? Vielleicht nur einen Fernseher oder ein Brot.

Fazit

Wer darüber nachdenkt, alle Hebel in Bewegung zu setzen, um das Nettoeinkommen zu erhöhen, der sollte sich für einen Moment auf das große Ganze konzentrieren und überlegen, ob es der richtige Weg ist oder ob nicht eine sinnvolle Investition vielleicht eher in Frage kommt. Denn um nachhaltig Vermögen aufzubauen und nicht darauf zu hoffen, dass es bei einer Bank irgendwann einmal wieder hohe Zinsen auf Erspartes gibt, ist eine Eigentumswohnung als Kapitalanlage genau das Richtige. Letztendlich muss eine Immobilie aber auch immer zum Investor passen. Es gibt Menschen, denen liegen derartige Investments gar nicht. Sie sind besser bedient, wenn sie eine andere Möglichkeit wählen. Allen anderen würde ich empfehlen, einmal darüber nachzudenken und eine Eigentumswohnung als Kapitalanlage gedanklich durchzuspielen.

{kind=link}

0 Kommentare