Klassische Banken und Vertreter von Bausparkassen haben meistens keine andere Wahl, als Bausparverträge zu vermitteln, die Frage bleibt – ist ein Bausparvertrag sinnvoll?

Für risikoreichere Anlagen reicht das Know How oft nicht aus und die meisten Kunden sind nicht bereit für reine Beratungsleistungen zu zahlen. Mit dem Mandanten eine Strategie zu erarbeiten und die Risiken darzustellen ist anspruchsvoll. Das kostet vor allem Zeit und bringt kein Geld. Das Resultat: Produktberatung statt Konzeptberatung. Bei einer Produktberatung will der Verkäufer unbedingt das Produkt verkaufen indem hohe Gebühren schlummern. Bei der Konzeptberatung geht es darum eine langfristige Strategie mit dem Kunden zu erarbeiten ohne Vergütung aus Produktverkäufen (Honorarberatung).

Bei den Banken die üblicherweise Bausparverträge vermitteln geht es nur nach Ertragszielen. Über den Beratern stehen Abteilungsleiter, die ihrerseits Vorstände haben- und die verlangen, dass die Zahlen erfüllt werden. Den Bonus gibt es nur, wenn Erträge steigen. Mit den Wünschen und Zielen des Kunden unvereinbar. Interessenkonflikte sind vorprogrammiert. Hier müssten sich im Markt Kunden und Berater ändern. Kunden müssen vor allem bereit sein Beratungsleistungen zu bezahlen.

Bausparverträge werden an Kunden vermittelt, die keine benötigen. Ich behaupte, dass in der Regel nur einer von zehn vermittelten Bausparverträgen sinnvoll ist.

Ist nur ein Bausparvertrag von 10 sinnvoll?

Der Deutsche ist es gewohnt, in Zinsen zu denken. Also lässt er sich leicht mit einem Bausparvertrag ködern. Stiftungen und „Superreiche“ sind es gewohnt, in langen Zyklen zu denken. Sie legen ihr Geld in Sachwerte an und nicht in Geldwerte. Dazu zählen Immobilien, Rohstoffe, Aktien und Edelmetalle.

Auf diese Weise erwirtschaften Stiftungen wie Yale oder Harvard konstant hohe Renditen, im Schnitt über 10%. So hat die Yale Stiftung Stand 2007, 17,8 % ** p.a. Rendite gemacht. Zum Vergleich: Bausparverträge verzinsen Guthaben mit unter einem Prozent!

In Sachwerte investieren oder ist doch der Bausparer sinnvoll?

Je länger der Anlagehorizont ist, desto eher sollte der Kunde in Sachwerte investieren. Heute wird von Anlegern genau das Gegenteil getan. Der Großteil des Vermögens liegt in Bausparverträgen und Lebensversicherungen. 2019 gab es in Deutschland 26,01 Millionen Bausparverträge und das obwohl es hier kaum bis keine Zinsen gibt. Ist das sinnvoll?

Ein Bausparvertrag hat eine Bausparsumme. Diese besteht aus zwei Teilen. Einer Ansparphase mit einer festen Laufzeit, Guthabenzinsen und einer Zuteilungssumme. Der Kunde spart einen vorher fest definierten monatlichen Betrag über eine fest definierte Zeit an, bis zur Zuteilungssumme.

Ist der Zuteilungstermin erreicht kann der Sparer den Rest als Darlehen nehmen, zu einem festgelegten Zins. Bausparkassen werben aktuell massiv mit den niedrigen Darlehenszinsen. Aber ist der Bausparvertrag deswegen sinnvoll?

Ein konkretes Beispiel

Schauen wir uns die andere Seite der Medaille an. Die Guthabenzinsen liegen aktuell zwischen null und 0,5 Prozent. Die Inflation wird mittelfristig 2 % übersteigen und der Kunde verliert Geld beim sparen. Das sogenannte „rückwärts sparen“. Je länger die Ansparphase, desto größer der Verlust.

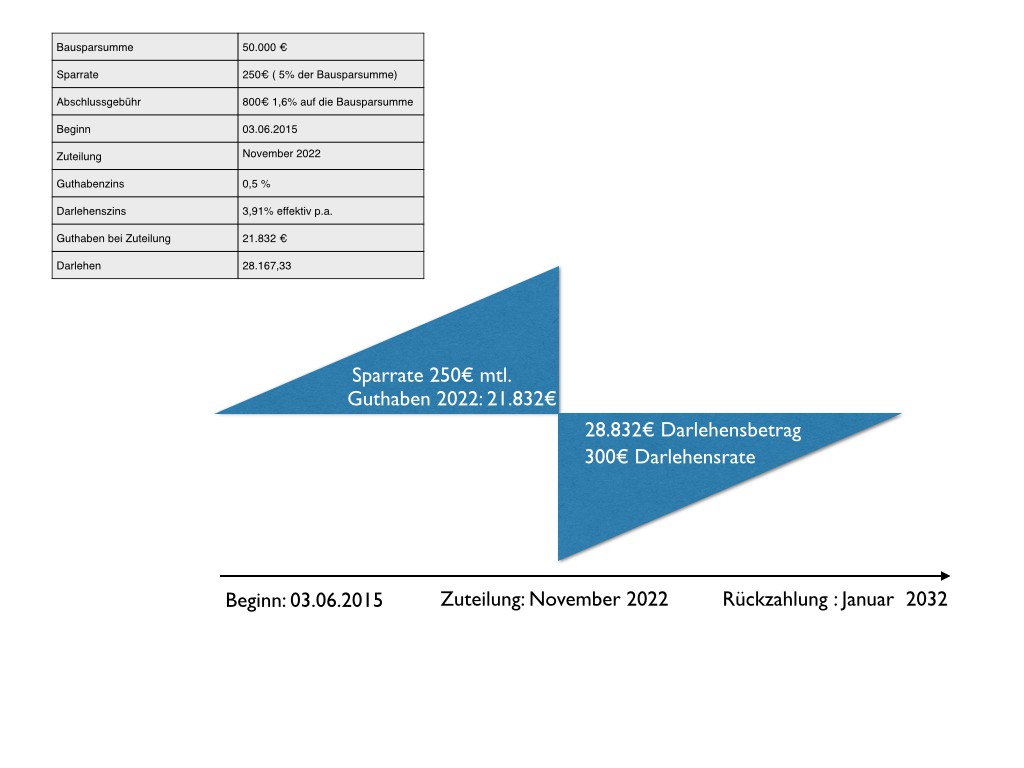

Ich habe mir ein paar Angebote von führende Bausparkassen eingeholt. Die Angebote der Bausparkassen sind, bis auf wenige Details, alle Identisch:

Die Sparrate inklusive Zins hat 21.832€ erreicht. Über den restlichen Betrag von 28.167,33€ kann der Kunde ein Darlehen zu 3,91% p.a. effektiv nehmen. Der Kunde zahlt das Darlehen in 9 Jahren und 2 Monaten zurück.

Aus diesen zwei Gründen ist der Bausparer nicht sinnvoll:

- Was soll der Kunde mit einer Bausparsumme von 28.176,33€ tun? Er kann damit kein Haus bauen. Das Darlehen wird nicht in Anspruch genommen. In Kombination mit einem anderen Darlehen gibt es Schwierigkeiten bei der Besicherung wenn der Darlehensbetrag 80 Prozent vom Beleihungswert übersteigt.

- Bei einer Inflation von 2% und 7 Jahren Anspardauer ist das Kapital noch 20.939€ Wert. Unterm Strich hat der Kunde Geld verloren. Inkl. Abschlussgebühr mehr als 2.000€. Eine Alternativanlage mit einem Zinssatz von 6%, ohne Abschlussgebühr beträgt das Guthaben zum Zuteilungstermin 26.716€. Das ist ein Plus von 4.884€. Falls der Kunde 50.000€ benötigt so sind 23.283€ aufzunehmen statt 28.176,33€. Allerdings ohne Bausparvertrag.

Ist ein Bausparvertrag für die Immobilienfinanzierung in Ausnahmen sinnvoll?

Ja, in Ausnahmefällen ist ein Bausparvertrag sinnvoll. Nämlich dann, wenn der Kunde heute die Restschuld seiner Immobilienfinanzierung in 15 Jahren Jahren kennt. Das heißt, er kennt die genaue Summe und den genauen Zeitpunkt. Zudem kann ein Bauspardarlehen jederzeit ohne Vorfälligkeitsentschädigung getilgt werden. Dies ist vor allem für Eigennutzer interessant. Ein weiteres Thema ist die sogenannte “Stress- Annuität” die durch einen Bausparvertrag positiver gestaltet werden kann.

Mehr zu dem Thema findest du in diesem Beitrag.

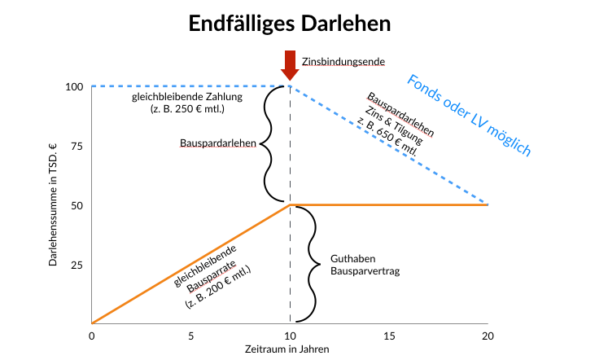

Ist ein Bausparvertrag mit Konstantdarlehen sinnvoll?

Bei einem Konstantdarlehen steht bis zum Ende die Rate fest. Es besteht aus zwei Teilen. Einem Darlehen über einen festen Zeitraum ohne Tilgung und einem Bausparer, der das Darlehen zur Fälligkeit ablöst. Auf zwei Punkte solltest du achten:

- Wie hoch ist die Guthabenverzinsung?

- Wie hoch sind die Darlehenszinsen? Macht eine direkte Tilgung Sinn und bringt mir eine alternative Anlage mehr Zinsen

Mein Fazit

Ein Bausparvertrag ist nicht sinnvoll. Ausnahme: Du kennst den genauen Wert der Anschlussfinanzierung und den Zeitpunkt der Ablösung.

Findest du einen Bausparvertrag sinnvoll? Teile mit uns deine Meinung.

0 Kommentare