Du hast deine Situation geklärt und bereinigt, was möglich ist? Dann geht es jetzt einen Schritt weiter!

Wie findest du den richtigen Finanzierungsberater?

Wie du den richtigen Berater findest und ob du besser zur Bank oder zu einem freien Makler gehst, kannst du im Blogartikel „Checkliste für Berater“ nachlesen.

Solltest du dich dazu entscheiden, zu einer Bank zu gehen, bereite dich darauf vor, dass dir dort einige Zusatzprodukte angeboten werden. Zum Bespiel kann es sein, dass versucht wird, dir zum Immobiliendarlehen eine Risikolebensversicherung oder für dein Finanzierungsobjekt eine Wohngebäudeversicherung zu verkaufen. Ich habe auch schon erlebt, dass die Bank probiert hat, dem Kunden eine Altersvorsorge, die Teil der Finanzierung sein sollte, schmackhaft zu machen.

Grundsätzlich sind gute Finanzierungslösungen möglich, allerdings sind die Möglichkeiten einer einzelnen Bank begrenzt. Einige Banken schließen Kapitalanleger auch komplett aus, weshalb ein freier Makler empfehlenswert ist.

Egal, welchen Berater du gewählt hast, sobald du dich für eine Bank entschieden hast, gibt es eine Unterlagenliste. Diese unterscheidet sich von Bank zu Bank, und ich verrate dir später mehr dazu.

Schauen wir uns das Ganze an einem konkreten Beispiel an, einer Immobilie, die ich Ende letzten Jahres an einen Kunden vermittelt habe.

Zu den Rahmendaten:

Kernsanierter Altbau

55,44 qm

Borodinstrasse in Berlin Weißensee

2 Zimmer

Kaufpreis 139.320 €

Als Finanzierungslösung kommen mehrere Möglichkeiten in Betracht, je nachdem, wieviel Eigenkapital zur Verfügung steht und eigebracht werden soll. Grundsätzlich empfehle ich Kapitalanlegern, so wenig Eigenkapital wie möglich, aber so viel wie nötig einzubringen. Bei den aktuell günstigen Zinsen macht es nämlich wenig Sinn, mit übermäßigem Eigenkapital in die Finanzierung zu gehen.

Für eine Bank liegt das höchste Risiko bei einem Beleihungswert von 100 Prozent. Der Beleihungswert ist der Wert der Immobilie, der mit einem Darlehen finanziert wurde. Bei 100 Prozent wurde somit der gesamte Kaufpreis finanziert. Das Risiko der Bank ist, dass der Darlehensnehmer die Rate nicht zahlen kann und die Bank das Objekt veräußern muss. Um dabei keine Verluste zu machen, ist ein geringerer Beleihungswert besser.

Aus diesem Grund gibt es günstigere Zinsen, je mehr Eigenkapital der Darlehensnehmer mit einbringt. Grundsätzlich lassen sich die Zinsschwellen, also die Grenze des Beleihungswertes, bei der der Zins nochmals sinkt, wie folgt unterteilen: 100 Prozent, unter 100 Prozent, unter 90 Prozent und unter 80 Prozent. Unterhalb einer Beleihung von 80 Prozent verändert sich der Zins so gut wie nie, egal ob es 79 Prozent oder 19 Prozent sind.

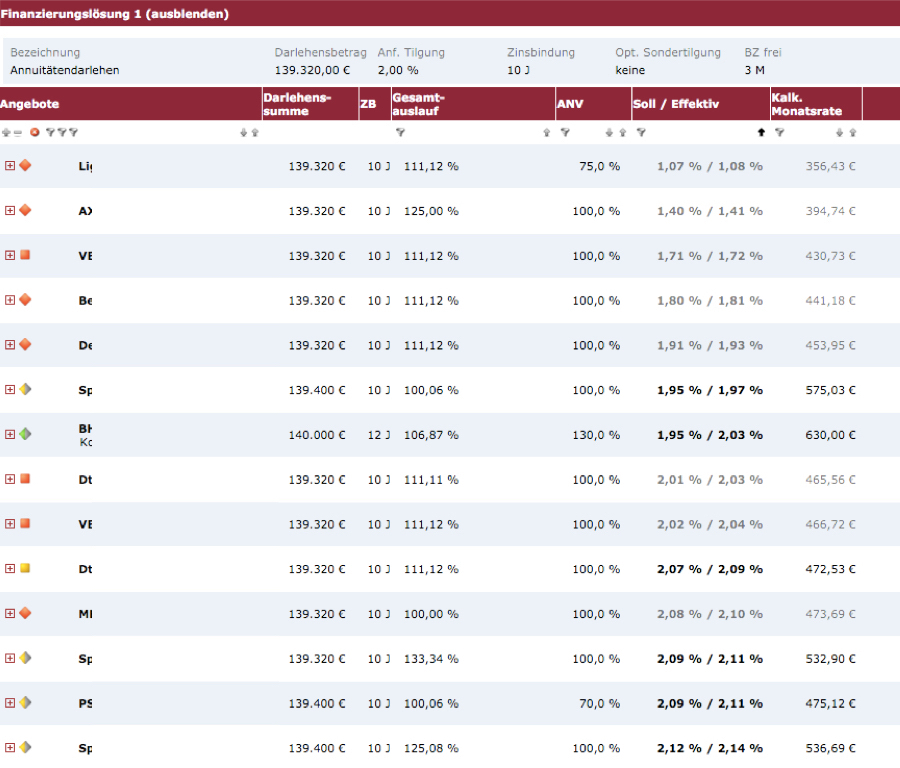

Wenn wir nun die Beispiel-Immobilie zu 100 Prozent, also über ein Immobiliendarlehen in Höhe von 139.320 € finanzieren wollen, sieht die Bankenübersicht wie folgt aus. Die Namen der Banken habe ich aus Datenschutzgründen geschwärzt.

In der ersten Spalte ist die Bank zu sehen. Daneben steht die Höhe des Immobiliendarlehens, dahinter die Zinsbindung, der Gesamtauslauf (Beleihungswert) und als letztes der Zins. Wie du sehen kannst, wertet jede Bank das Objekt anders. Deshalb ist es gerade für Kapitalanleger schwierig, nur eine einzelne Bank anzufragen. Die Wahrscheinlichkeit, abgelehnt zu werden oder schlechte Konditionen angeboten zu bekommen, ist hoch.

Am linken Rand sind Vierecke zu erkennen. Rot bedeutet, dass die Bank für den gewünschten Zweck keine Darlehen mit passenden Rahmendaten heraus gibt. Gelb besagt, dass es Einschränkungen, wie die Durchführung einer Sonderprüfung oder andere Auflagen gibt und grün teilt für gewöhnlich mit, dass die Bank eine Zusage zur Finanzierung geben wird.

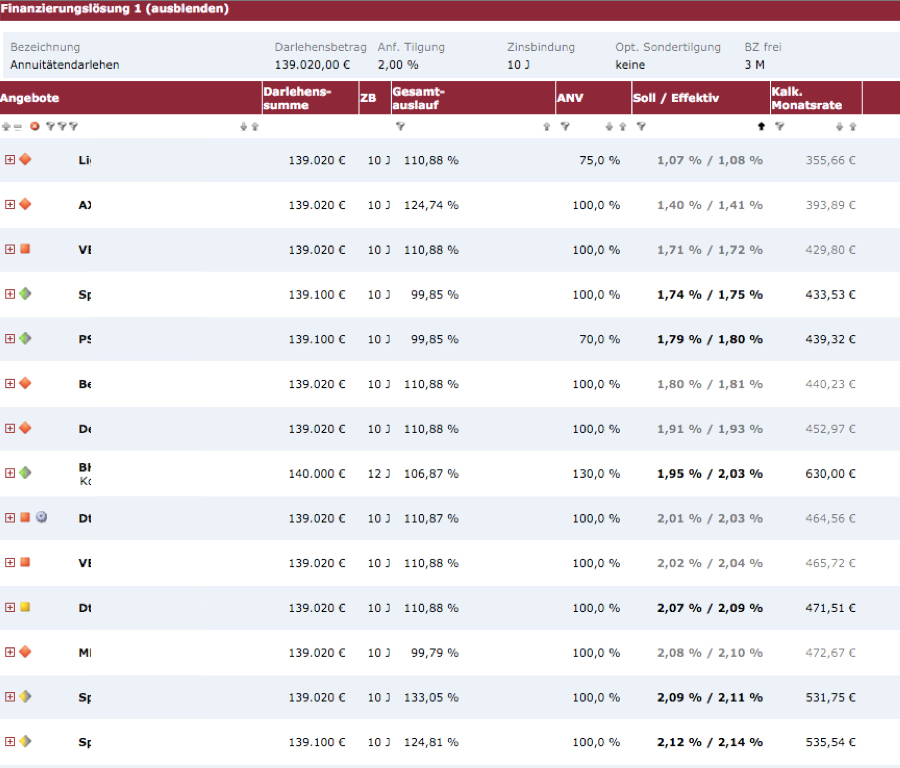

Wie bereits erwähnt, ist der erste Zinssprung bei unter 100 Prozent, wie in der folgenden Übersicht zu sehen ist.

Mit nur 300 € Eigenkapital (Darlehenssumme 139.020 €) sind mehr Banken bereit, ein Immobiliendarlehen zu geben und auch der Zins ist deutlich geringer.

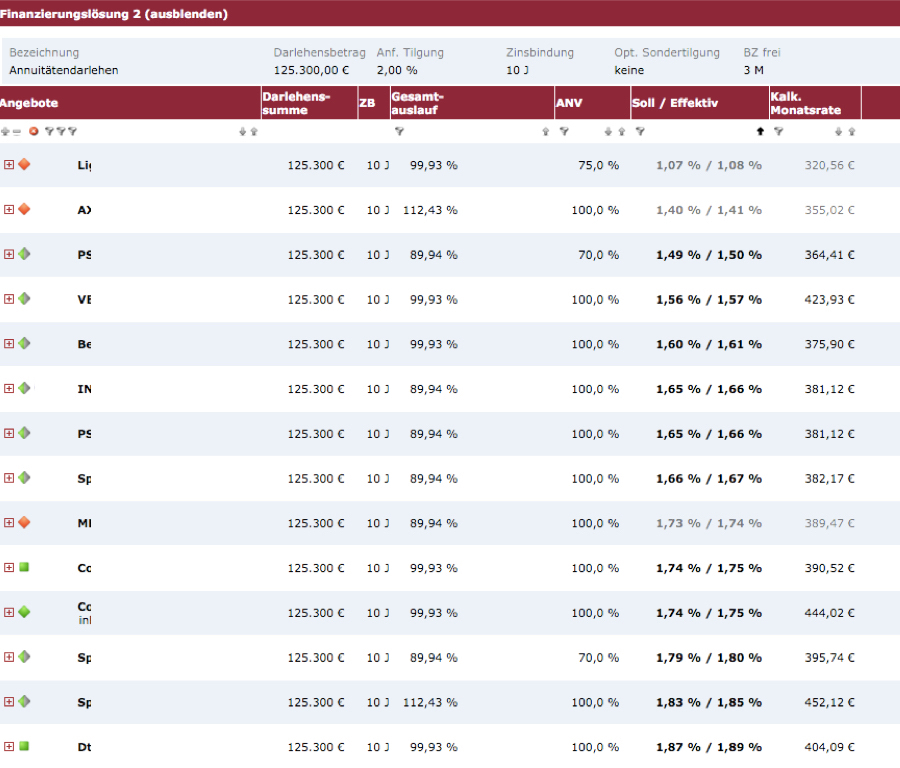

Wenn wir den Beleihungswert nun auf unter 90 Prozent senken, sprich ein Darlehen von 125.300 € aufnehmen, sinkt der Zins noch weiter.

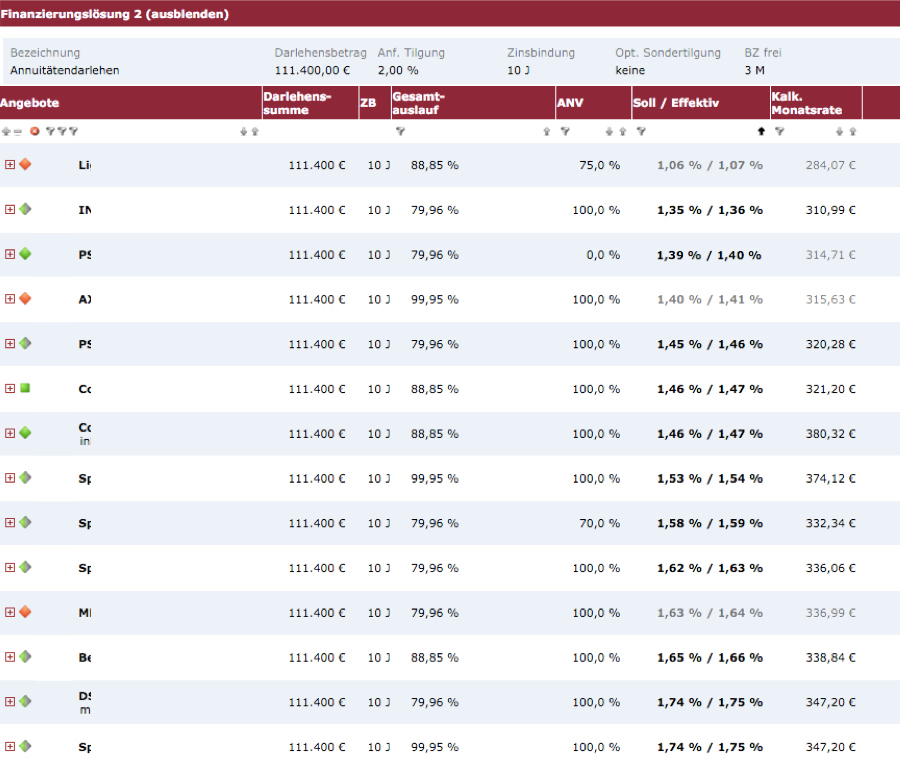

Wenn nun der Beleihungswert auf unter 80 Prozent gesetzt wird, sinkt der Zins erneut, allerdings marginal.

Die wichtigsten Fragen hierbei sind folgende: Zu welchem Zinsabschlag gebe ich wie viel Liquidität her? Lohnt sich das? Wenn ich für 30.000 € mehr Eigenkapital einen um 0,4 Prozent besseren Zins bekommen, ist das zwar toll, bedeutet aber auch, dass ich meine Liquidität und damit eine mögliche Rendite hergebe, die ich damit hätte erwirtschaften können. Außerdem besteht die Möglichkeit, dass ein anderer guter Deal an nicht vorhandener Liquidität scheitern könnte.

Wenn wir uns nun die Bank anschauen, die mit P beginnt und bei 100 Prozent mit 2,11 Prozent Zinsen an vorletzter Stelle ist, wird das Verhältnis von eigebrachtem Eigenkapital zu Zinsersparnis sehr deutlich. Bei Einbringung von 300 € Eigenkapital sinkt der Zins auf 1,8 Prozent, die Bank steigt auf Platz 5 und gibt für das Darlehen grünes Licht. Wenn nun in der dritten Übersicht erneut mehr Eigenkapital in Höhe von 13.720 € eingebracht wird, sinkt der Zins auf 1,5 Prozent und die Bank landet auf Position 3. Mit weiteren 13.900 € Eigenkapital bleibt die Bank auf Position 3, allerdings verändert sich der Zins auf 1,40 Prozent. In der Gesamtbetrachtung ist es ratsam, nicht mehr als 300 € Eigenkapital einzubringen. Um auf den niedrigsten Zins zu kommen, müssten 27.920 € eingebracht werden, wofür eine Zinsersparnis von 0,4 Prozenz gewährt wird. Aus meiner Sicht ist Liquidität mehr wert als eine Zinsgutschrift.

Kaufnebenkosten beachten

In punkto Eigenkapital gibt es noch einen weiteren Aspekt, den du nicht außer Acht lassen solltest: Die Kaufnebenkosten. Für einen Immobilienkauf werden 2 Prozent für den Notar und zwischen 3,5 Prozent und 6,5 Prozent Grunderwerbsteuer fällig. An den Notarkosten gibt es nichts zu rütteln oder zu verhandeln. Lediglich die Grunderwerbsteuer ist abhängig vom Bundesland, in dem du die Immobilie erwirbst. Die günstigsten Bundesländer sind Bayern und Sachsen, in denen noch 3,5 Prozent gezahlt werden müssen.

Das beutet für unser Beispiel, 139.320 € x 6 Prozent (Grunderwerbsteuer Berlin) + 139.320 € x 2 Prozent = 11.145,60 €. Würde das Objekt in Leipzig oder Dresden liegen, entstünden Kosten von 7.662,60 €.

Diese Summe wird in der Regel nicht mitfinanziert, da der Beleihungswert durch die Decke schießen würde und für die Bank ein ungesichertes Risiko oberhalb des Objektwertes bestehen würde. Es gibt die Möglichkeit, diese Kosten über ein Nachrangdarlehen zu finanzieren. Dies ist jedoch nur bedingt empfehlenswert und es bedarf einer guten Beratung.

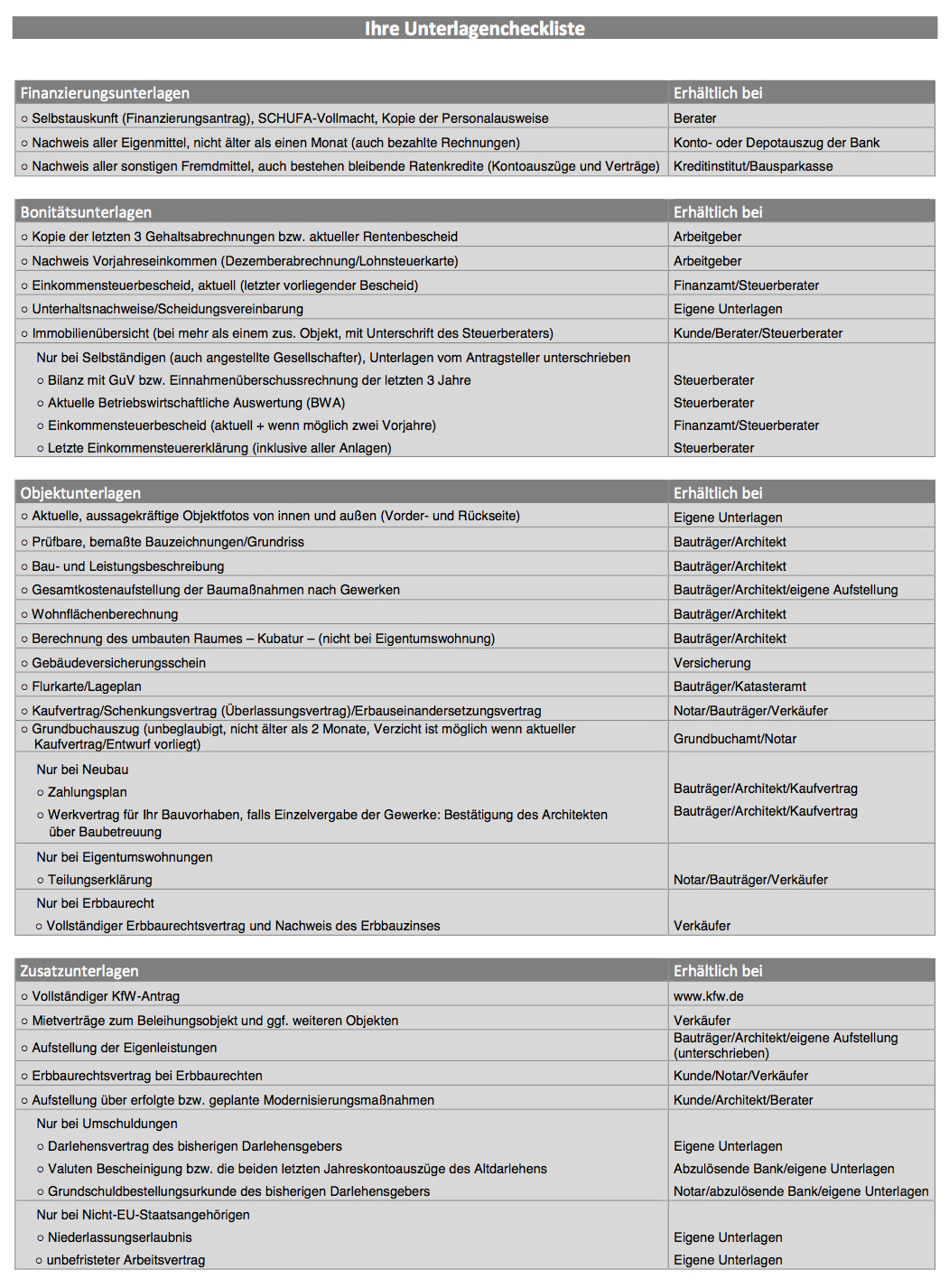

Welche Unterlagen sind für ein Immobiliendarlehen nötig?

Wie du bereits weißt, sind die Unterlagenlisten von Bank zu Bank unterschiedlich. Es gibt zwar eine allgemeine Unterlagenliste, die als Mindestanforderung gesehen werden kann, jedoch hat jede Bank ihre eigenen Spielregeln und fordert Verschiedenes vom Darlehensnehmer.

Am meisten unterscheiden sich die Banken bei den Einkommensnachweisen und bei den Kontoauszügen. Von den letzten zwei Gehaltsnachweisen und Kontoauszügen der letzten fünf Wochen bis hin zu drei Gehaltsnachweisen, den letzten drei Einkommensteuererklärungen und Kontoauszügen der letzten zwölf Monate ist alles möglich. Welche Unterlagen gefordert werden, erfährst du, sobald du eine Bank ausgewählt hast, die dein Immobiliendarlehen finanzieren soll.

Selbstständige aufgepasst

Als Selbstständiger gelten bei der Unterlagenzusammenstellung andere Anforderungen. Hier solltest du bereits mindestens zwei Jahresabschlüsse gemacht haben, eine Steigerung deiner Einnahmen vorweisen können und in etwa über 40.000 € Gewinn eingestrichen haben. Mit diesen Rahmenbedingungen ist es möglich, dass du ein Immobiliendarlehen bekommst. Dennoch ist es als Selbstständiger etwas komplizierter und aufwendiger.

Vorabanfrage bei Unklarheiten

Wenn unklar ist, ob dein Immobiliendarlehen Aussicht auf Genehmigung hat und die Bank dich dem Ampelsystem zufolge mit gelb bewertet, wäre ich mit der Beantragung vorsichtig. Für einen solchen Fall gibt es die Möglichkeit eines Vorantrags. Das bedeutet, dass deine Rahmendaten anonym abgefragt werden und die Bank ein Statement gibt, ob sie eine solche Finanzierung begleiten würde oder nicht. Wenn eine Zusage gegeben wird, können die personenbezogenen Daten nachgereicht werden. Ziel ist hierbei, eine mehrfache Anfrage an die Schufa zu vermeiden. Stellen verschiedene Banken innerhalb kurzer Zeit eine Anfrage bei der Schufa, fällt dein Schufa-Score in den Keller.

Achte auf eine vollständige Einreichung der Unterlagen

Wie du siehst, ist die Unterlagenliste als Selbstständiger recht lang. Für die Bank ist es wichtig, dass deine Unterlagen vollständig eingereicht werden. Sobald etwas fehlt, kann keine Zusage gemacht werden. Das beste Beispiel dafür hatte ich erst kürzlich. Ein Selbstständiger wollte ein Immobiliendarlehen haben. Die Bank forderte sämtliche Unterlagen zu den Jahresabschlüssen, die betriebswirtschaftlichen Auswertungen der letzten Jahre, die Einkommensteuererklärungen der letzten Jahre plus die dazugehörigen Steuerbescheide.

Ein Angestellter hätte bei der gleichen Bank lediglich die letzten drei Gehaltsnachweise einreichen müssen. Ich fragte nach, wie es aussehen würde, wenn der Selbstständige sich in seiner Firma anstellen lassen würde. Die Antwort war, dass dann drei Gehaltsnachweise für das Immobiliendarlehen ausgereicht hätten. Wie gesagt, die Bank hakt eine Liste ab und dabei ist die Vollständigkeit deiner Unterlagen unabdingbar.

Zusätzlich zu den Unterlagen kommt es auf die Bank an, ob und wann ein Gutachter zum Objekt geschickt wird, um es zu besichtigen. Je nach Kaufpreis und Höhe des Immobiliendarlehens fällt dies strenger aus oder auch nicht. Die meisten Banken schicken lediglich einen Gutachter, der bestätigen soll, dass das Objekt tatsächlich existiert und genauso aussieht, wie es in den Unterlagen beschrieben ist. Ab Finanzierungshöhen von 400.000 € bis 500.000 € wird ein richtiges Gutachten erstellt.

Unterlagen für das Immobiliendarlehen eingereicht – was passiert dann?

Wenn der Bank alle Unterlagen vorliegen und diese das Immobiliendarlehen genehmigt hat, ist der wichtigste Teil geschafft. Du bekommst einen Darlehensvertrag nach Hause gesendet, den du nur noch unterzeichnen musst. Von Seiten der Bank ist alles geklärt und in trockenen Tüchern. Für deine Unterschrift gibt es eine Frist, die du nicht verstreichen lassen solltest, da das Angebot der Bank nur eine begrenzte Zeit gilt und ansonsten erlischt.

Bei den Unterlagen sind auch die Formulare für den Notar mit dabei. Bei Erhalt der Zusage für dein Immobiliendarlehen kannst du direkt einen Notartermin vereinbaren. Es gibt zwei Möglichkeiten, einen Immobilienkauf notariell zu beurkunden. Entweder wird der Kaufvertragsentwurf von beiden Parteien unterschrieben oder eine Partei gibt ein Kaufangebot ab, welches dann von der anderen Partei unterschrieben wird.

Beim Notar wird der Kaufvertrag bzw. das Kaufangebot unterschrieben. Wenn die Finanzierungsunterlagen bereits eingetroffen sind, wird die Grundschuld bestellt.

Die Grundschuld ist quasi die Sicherheit für die Bank, eine Zahlung aus einem Grundstück fordern zu dürfen. Wenn beide Dokumente unterschrieben sind, legt der Notar los. Seine Aufgabe ist es, sämtliche Vorgänge zu koordinieren und die richtigen Schritte zur richtigen Zeit einzuleiten.

Er beantragt beispielsweise, dass der Käufer in die Auflassungsvormerkung eingetragen wird, damit das Grundbuch gesperrt ist und die Immobilie kein zweites Mal verkauft werden kann. Wenn alles Vorgänge abgeschlossen sind, der Käufer eingetragen wurde und die Restschuld des Verkäufers (sofern vorhanden) bekannt ist, stellt der Notar den Kaufpreis fest und die Bank zahlt das Immobiliendarlehen an den Verkäufer aus. Falls Eigenkapital eingebracht werden soll, ist jetzt der Zeitpunkt gekommen, es zu überweisen.

Keine Unterschrift vor dem Immobiliendarlehen

Ich empfehle nicht, einen Beurkundungstermin beim Notar zu machen, bevor das Darlehen genehmigt wurde. Sollte eine Finanzierung platzen und es keine neue geben, wird es unangenehm und teuer, denn der Kaufvertrag muss rückgängig gemacht werden. Theoretisch ist der Verkäufer bei unterschriebenem Kaufvertrag zwar nicht dazu verpflichtet, einer Rückabwicklung zuzustimmen, allerdings wird er es in der Regel tun, weil er davon keinerlei Vorteile hätte. Dennoch kommen bei einer Rückabwicklung hohe Kosten auf den Käufer zu.

Immobiliendarlehen ausgezahlt – was nun?

Wenn der Kaufpreis vollständig gezahlt wurde, ist der offizielle Übergang der Immobilie mit allen Nutzen und Lasten ebenfalls geschehen. Ab diesem Zeitpunkt steht dem Käufer die Miete zu. Die Hausverwaltung hat vom Notar bereits die Mitteilung bekommen, dass die Miete dem neuen Eigentümer ab Übergang zusteht. Ab sofort ist der Käufer zu 100 Prozent für die Immobilie verantwortlich.

Immobiliendarlehen für Eigenheim trotzdem möglich?

Ich höre in meinen Beratungen oft, dass die Sorge besteht, kein weiteres Immobiliendarlehen zu bekommen, wenn der Wunsch nach einem Eigenheim besteht. Es gibt Konstellationen, in denen dies tatsächlich zutrifft. Dennoch achten wir immer darauf, dass die Immobilen bonitätsunschädlich sind.

Grundsätzlich sind Immobiliendarlehen nicht negativ, denn den Schulden gegenüber steht ein Vermögenswert. Bei Konsumentenkrediten hingegen besteht kein Gegenwert. Die meisten Leute vergessen, dass zu der Darlehensrate eine Mieteinnahme existiert. Aufgrund der sensationell günstigen Zinsen deckt diese Mieteinnahme in den meisten Fällen die Rate des Immobiliendarlehens oder liegt nur knapp darunter.

Für deine Bonität ist ein solches Darlehen förderlich, da du bereits einen Kredit bedient und dadurch dein Score steigt. Natürlich ist es hinderlich, wenn gegenüber einer Darlehensrate von 700 € eine Mieteinnahme von 300 € steht. Dann wurde der Fehler allerdings an anderer Stelle gemacht.

Fazit

Nun weißt du, worauf es bei einem Immobiliendarlehen ankommt. Suche dir einen Berater, dem du vertraust, bespreche mit ihm dein Vorhaben und überlege gut, wieviel Eigenkapital du einbringen möchtest, bzw. welche Höhe sinnvoll ist. Finde heraus, ob du grün gescort wirst. Wenn nicht, stelle eine Vorabanfrage, um mehrfachen schädlichen Schufa-Einträgen aus dem Weg zu gehen. Warte mit der Unterschrift beim Notar unbedingt bis zur endgültigen Finanzierungszusage! Du wirst dir nicht nur viele Kosten und Ärger sparen, falls die Finanzierung platzt, du sparst dir auch die extra Fahrt für die Grundschuldbestellung. Ich wünsche dir, dass alles reibungslos läuft und du bald glücklicher Besitzer deiner eigenen Immobilie bist. Viel Erfolg!

Hi Paul, danke für die Insights in deinem Beitrag.

Eine Frage, was ist den andersherum, wenn ich die Finanzierung der Bank habe, aber der Kauf der Wohnung platzt? Oder gibt es da eine Klausel im Darlehensvertrag, dass die Finanzierung nur gültig ist wenn die Wohnung gekauft wird?

VG Sebastian

Hallo Sebastian,

vielen Dank für deine Frage zum Immobiliendarlehen.

In der Regel hast du ein 14-tägiges Widerrufsrecht bei Darlehensverträgen. In dieser Zeit kannst du vom Vertrag zurück treten, danach ist es mit Kosten verbunden. Die Bank berechnet dann eine Nichtabnahmeentschädigung. Normalerweise sollte eine solche Situation natürlich nicht entstehen und im optimalen Fall solltest innerhalb dieser 14 Tage zum Notar gehen.

Beste Grüße

Paul